中国、2027年から純電動商用車とPHEV・REEVが車船税の課税対象に

中国の財政部、国家税務総局、工業・情報化部は7月2日、「省エネ車・新エネ車(NEV)の車船税優遇政策の調整に関する公告」を公布しました。2027年1月1日から、省エネ車に対する車船税の50%軽減措置を廃止するとともに、純電動商用車、プラグインハイブリッド車(PHEV)、レンジエクステンダー車(REEV)、燃料電池商用車に対する車船税の免税措置も終了します。

公告によると、2027年1月1日以降は、公告施行前に取得した車両を含め、対象となる車両はすべて「車船税法」および関連規定に基づき、車船税を納付する必要があります。これに伴い、2018年に施行された関連優遇政策も同日付で廃止されます。

車船税は、自動車や船舶の所有者または管理者に毎年課される財産税です。これまで中国では、新エネルギー車の普及と省エネルギー・排出削減を促進するため、2012年から一定条件を満たす省エネ車については車船税を半額とし、純電動商用車、PHEV、燃料電池商用車については免税措置を実施してきました。

一方、純電動乗用車と燃料電池乗用車については、排気量を持たないため、「車船税法」が定める課税対象には含まれておらず、今回の制度改正の影響は受けません。引き続き車船税は課されません。

三部門は、政策見直しの背景として、中国の新エネルギー車市場が急速に拡大し、優遇措置の役割が変化したことを挙げました。2025年の中国における新エネルギー車販売台数は1,649万台に達し、新車販売に占める割合は50%を超えました。また、PHEV(レンジエクステンダー車を含む)の平均販売価格は21万8,000元に達し、一部車種では100万元を超えるなど、高額資産としての性格が強まっています。

このため、政府は純電動商用車やPHEV、燃料電池商用車、省エネ車を一般のガソリン車と同様に車船税の課税対象とすることで、税制の公平性を高めるとともに、所得再分配における税制の機能を強化する狙いがあるとしています。

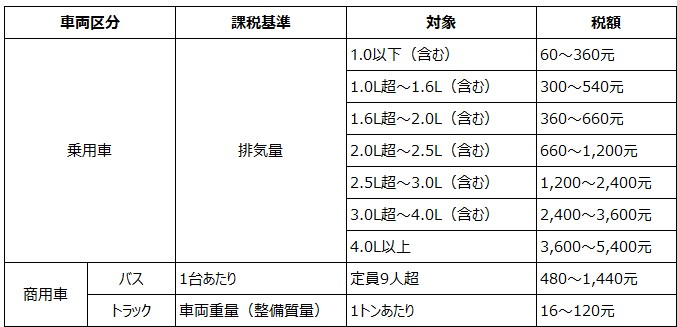

車船税額は比較的小さい水準です。乗用車は排気量別、商用車は車種や車両重量に応じて課税され、具体的な税額は各省・自治区・直轄市が法定範囲内で定めます。

中国 車船税税額一覧

出典:各報道よりMobyInfo整理

車船税の納付方法は現行制度が維持されます。自動車損害賠償責任保険(強制保険)への加入時に保険会社が代行徴収する方法と、納税者が電子税務局または税務窓口で自主申告する方法の2通りがあり、年1回申告・納付します。2027年1月1日以降は、新たに取得した車両だけでなく、それ以前に取得した対象車両についても、同様の方法で車船税を納付する必要があります。