2026年の中国自動車市場:成長鈍化と拡大目標のはざまで始まる「シェア奪取」の時代

2026年の中国自動車市場は、業界の認識と市場実態の双方において、大きな転換点を迎えつつあると考えられます。

これまで中国の自動車市場では、販売台数の拡大が前提とされ、成長が続くことが当然視されてきました。米国や欧州、日本などの成熟市場では需要の増減が周期的に起こるのが一般的ですが、中国では販売減少は例外的な現象として受け止められてきた経緯があります。しかし2026年に入り、中国自動車市場は成長が継続するとの従来の認識が、市場の現実によって徐々に修正されつつあります。現在の動向は、中国市場が高速成長段階から「シェア争奪」の局面へ移行しつつあることを示しており、この変化は今後の産業構造にも大きな影響を与えるとみられます。

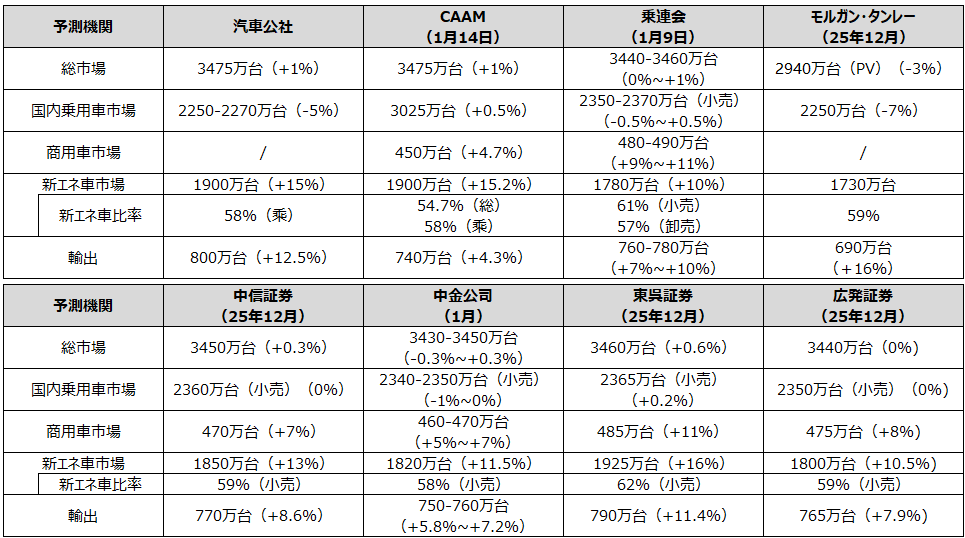

昨年末から今年年初にかけて公表された各種予測も、こうした転換を裏付けています。「汽車公社」のまとめによると、比較的楽観的とされる乗用車市場情報連席会(乗聯会)は、2026年の乗用車小売販売を2,400万台弱、前年比ほぼ横ばいと予測しました。また、中国汽車工業協会(CAAM)も年間自動車(卸売ベース)販売台数を3,475万台とし、増加率は同じく1%前後にとどまると見込んでいます。一方、海外機関の見方はより慎重で、モルガン・スタンレーは国内卸売販売が5%減、小売市場では最大7%の減少もあり得ると指摘しています。総合すると、多くの予測は2026年の成長率を-3~+1%程度の範囲に置いており、高成長への期待は明らかに後退しています。

各機関による2026年市場予測

出典:「汽車公社」集計をもとに作成(一部修正)

実際の市場データもこの見方を裏付けています。2026年1月の全国乗用車小売販売台数は154万4,000台となり、前年同月比で13.9%減少しました。背景の一つとして政策環境の変化が挙げられます。これまで全額免除されていた新エネルギー車の購入税は半額課税へと見直され、買い替え補助金も定額方式から車両価格に連動する比率方式へ変更され、上限が設定されました。

この制度変更は需要構造にも直接的な影響を与えています。過去2年間、補助金の恩恵を最も受けてきた10万元以下の低価格EVは販売面で逆風に直面する一方、15万~20万元帯のモデルは政策効果が重なり、相対的に恩恵を受ける価格帯となりました。市場成長を支えてきた政策主導型の拡大モデルには、変化の兆しが見え始めています。

さらに、中国のマクロ経済環境も自動車需要に影響を及ぼしています。不動産資産の価値下落や投資収益の減少により、中間所得層の購買力が弱まり、これまで20万~50万元程度の購入予算を想定していた家庭が、より低価格帯へ移行する動きが広がっています。需要の先食いと消費マインドの低下が重なり、市場が調整局面に入るとの見方は、業界内でほぼ共通認識となっています。

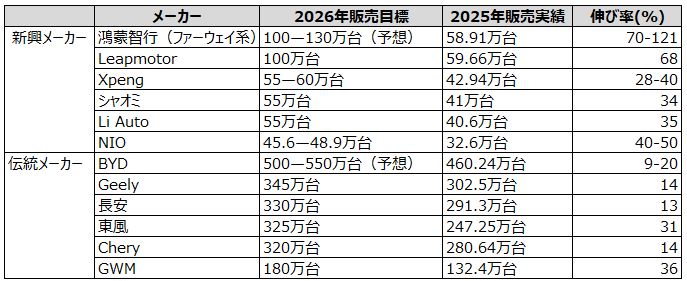

こうした市場環境とは対照的に、各自動車メーカーは依然として強気の販売目標を掲げています。2025年の中国自動車販売台数は約2,700万台でしたが、すでに2026年の目標を公表したわずか12社の合計目標台数は2,500万台規模に達しています。市場成長が鈍化する中でも二桁成長を目指す自動車メーカーが数多く存在し、「市場は縮小方向、目標は拡大型」という構図が2026年の大きな特徴となっています。

各自動車メーカーの2026年販売目標

出典:各種報道より作成

新興EVメーカーは依然として拡大局面にあり、比較的積極的な目標設定が目立ちます。そのなかで、Leapmotor(零跑)は2025年の59.7万台から2026年には100万台へ目標を引き上げ、シャオミ(小米)は55万台、XPeng(小鵬)は60万台を計画しています。NIO(蔚来)も40~50%の成長維持と通期黒字化を目指しています。これらのメーカーは販売網拡張と生産能力増強の途上にあり、成長の慣性が働いている状況です。

これに対し、伝統的メーカーの姿勢はより慎重です。BYDの2026年目標は500万~550万台とされ、増加率は約9%にとどまります。Geely(吉利)は345万台、Chery(奇瑞)や多くの外資系合弁ブランドも低めの成長率設定となっています。長期化した価格競争を経験したことで、過度な販売目標が在庫増加や販売網の負担につながるリスクを警戒し、安定経営を優先する傾向が強まっています。

メーカーの姿勢変化の背景には、政策変更と需要の前倒し消費があります。2025年末には例年見られる年末需要の急伸が起きず、消費者の様子見姿勢が強まりました。購入税が5%へ戻ったことで、価格感応度の高い低価格EV市場は直接的な影響を受けています。販売現場からも、2026年初頭は注文数が明らかに減少しているとの声が上がっており、需要の弱さが共通認識となりつつあります。

こうした状況の中、販売促進策は年初から急速に強化されました。BMWやテスラが先行して値引きや金融優遇策を打ち出し、各メーカーも低金利ローンや下取り補助などを組み合わせた販売施策を相次いで導入しています。ただし、数年にわたる価格競争によって消費者の期待値も変化し、補助や値引きが常態化した結果、販売刺激効果は徐々に弱まっていると指摘されています。

一方で、自動車メーカーの成長戦略において海外展開の重要性は一段と高まっています。BYDは2025年に海外販売100万台を突破し、現地生産体制の構築を進めています。LeapmotorはStellantisとの提携を通じて海外市場を拡大し、XPengも欧州および東南アジアでの展開を加速しています。GWM(長城)は2026年に輸出60万台を目標としており、国内市場が存量競争へ移行する中、海外市場が新たな成長源として位置付けられています。

「汽車公社」の見通しによれば、2026年の市場動向は「年初に低迷し、年央に回復、年後半は横ばいで推移する」展開となる可能性が高いとみられています。第1四半期は政策調整や春節の影響により大きく落ち込む一方、第2四半期以降は販売促進策や政策効果を背景に徐々に持ち直す見込みです。第3四半期は低成長にとどまり、第4四半期については依然として不確実性が残ると予想されています。新エネルギー車の普及率は2025年の54%から58%まで上昇する見通しですが、その伸び率は過去数年と比べて明確に鈍化するとみられます。